Die Auswirkungen der Inflation auf den Immobilienmarkt in Österreich sind ein heiß diskutiertes Thema. Inflation führt zu Unsicherheiten in der Wirtschaft, wirkt sich aber auch direkt auf Immobilienpreise, Mieten und Investitionsentscheidungen aus.

In diesem Artikel werden wir untersuchen, wie genau die Inflation Immobilien beeinflusst, welche Rolle die Zins-Entwicklung spielt und wie man als Eigentümer oder Investor in Zeiten der Inflation am besten agieren sollte.

Zunächst widmen wir uns der Frage, die sich viele stellen.

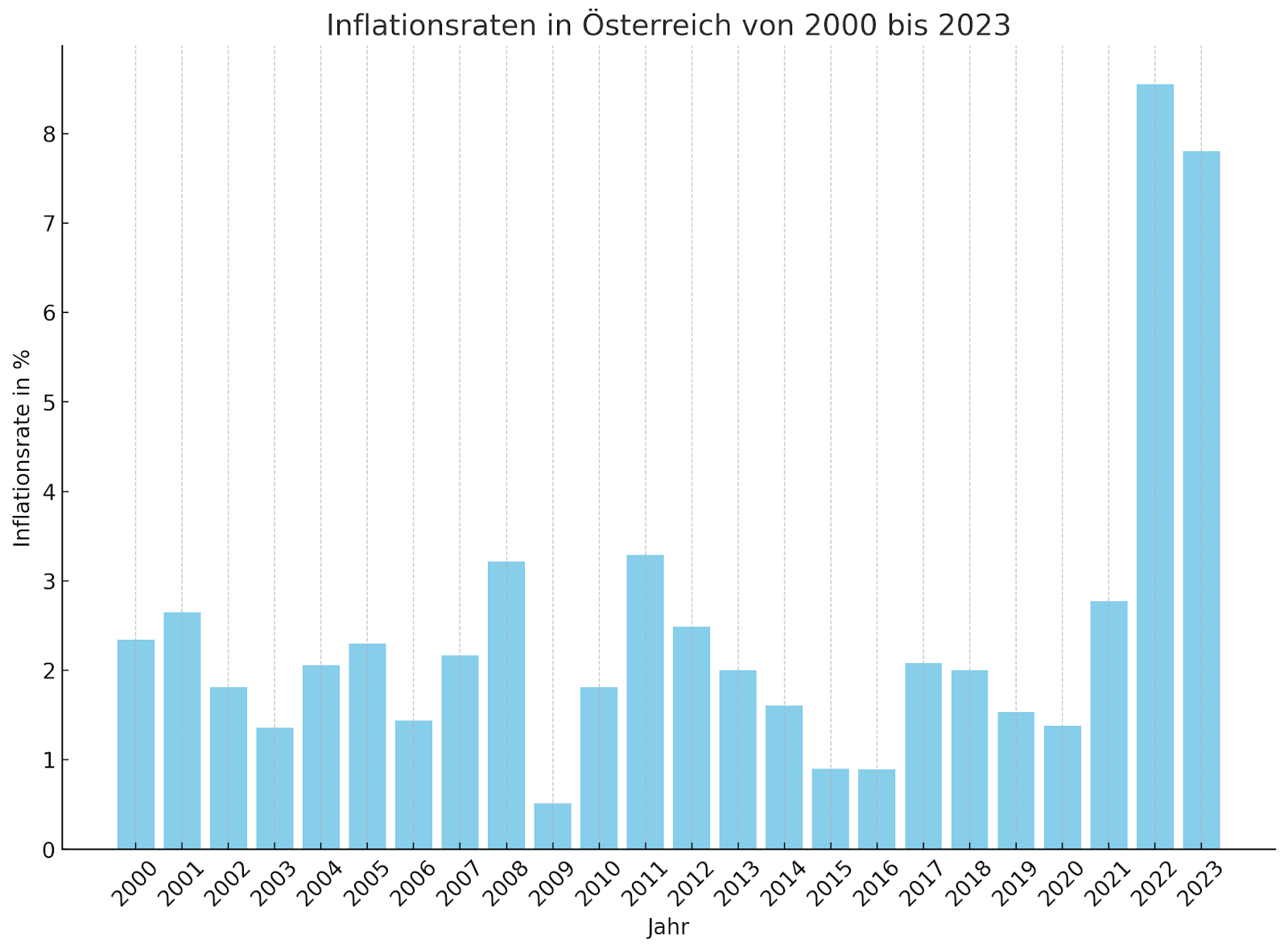

Warum ist Inflation ein wichtiger Faktor für den Immobilienmarkt?

Datenquelle: Infina

Wie Inflation die Immobilienpreise beeinflusst

Die Inflation lässt in der Regel die Immobilienpreise steigen. Das liegt daran, dass mit zunehmender Geldentwertung auch der Wert der Immobilie im Vergleich zum Geld an Wert gewinnt.

Der einfache Grund: Immobilien sind Sachwerte, die im Gegensatz zu Geld nicht beliebig vermehrbar sind. So können Immobilienbesitzer in Zeiten hoher Inflation von einer Wertsteigerung ihrer Immobilie profitieren. Allerdings gilt dies nicht für alle Immobilien gleichermaßen. Neuere Immobilien mit moderner Ausstattung und in guter Lage können einen stärkeren Preisanstieg erfahren als ältere Immobilien.

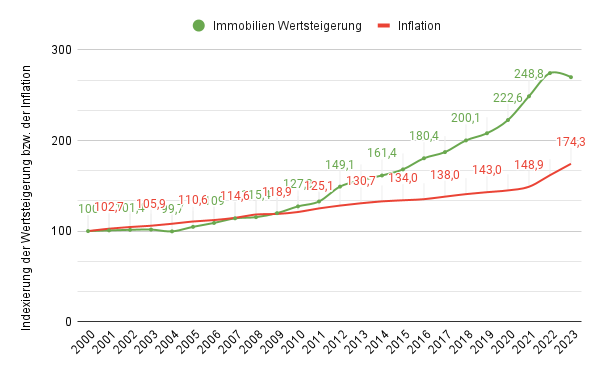

Der Zusammenhang zwischen Inflationsrate und Immobilienwert

Ein direkter Zusammenhang zwischen steigender Inflationsrate und Immobilienwert besteht darin, dass mit steigender Inflation der reale Wert der auf einer Immobilie lastenden Schulden sinkt. Das bedeutet, dass Kredite und Hypotheken real an Wert verlieren, während der Wert der Immobilie im Idealfall steigt oder zumindest stabil bleibt.

Dass dieser Zusammenhang jedoch nicht immer überwiegt, da auch weitere Faktoren Einfluss auf die Immobilienpreise nehmen, zeigt nachfolgender Graph.

Quelle: Infina & Finanzrechner

Klar ersichtlich ist hier jedoch, dass langfristig über die letzten 20 Jahre hinweg, mit (wenigen Ausnahmen) der Wertzuwachs der Immobilien höher war als die Inflationsrate.

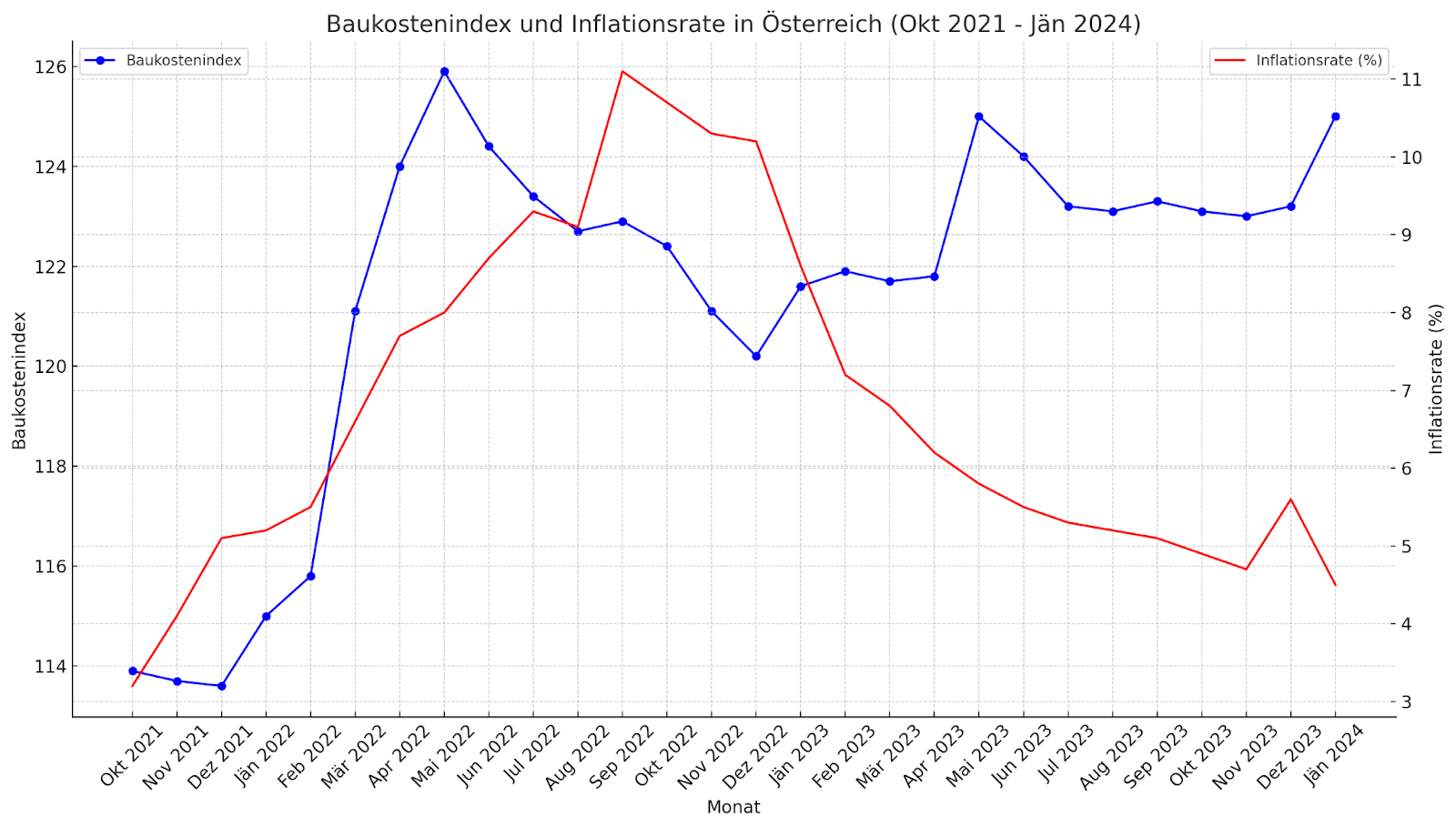

Einfluss der Inflation auf die Baukosten von Immobilien

Die Inflation hat auch einen erheblichen Einfluss auf die Baukosten von Immobilien. Steigende Preise für Rohstoffe, Baumaterialien und Energie führen zu höheren Kosten für Bauunternehmen.

Datenquellen: Statistik Austria

Im Einzelnen lassen sich folgende Auswirkungen der Inflation auf die Baukosten von Immobilien beobachten:

- Steigende Materialkosten: Die Preise für Rohstoffe wie Holz, Stahl und Beton sind in den letzten beiden Jahren stark gestiegen - und es ist noch kein Ende dieser Entwicklung abzusehen. Dies liegt zum einen an der hohen Nachfrage nach diesen Materialien und zum anderen an den gestörten Lieferketten aufgrund der COVID-19-Pandemie und des Krieges in der Ukraine.

- Steigende Energiekosten: Die Energiekosten sind ebenfalls deutlich gestiegen. Dies betrifft sowohl die Kosten für Heizung und Strom als auch die Kosten für Kraftstoffe. Dies führt zu höheren Kosten für den Transport von Baumaterialien und für den Betrieb von Baumaschinen.

- Steigende Lohnkosten: Die Löhne im Baugewerbe sind ebenfalls gestiegen, was zu einem Preisanstieg bei den Dienstleistungen in der Baubranche führt. Dies liegt zum einen an der hohen Nachfrage nach Fachkräften bzw. deren Mangel und zum anderen an der Inflation.

- Verknappung von Baumaterialien: Die Verknappung von Baumaterialien kann zu Verzögerungen bei Bauprojekten und zu höheren Preisen führen.

- Steigende Finanzierungskosten: Die Zinsen für Baukredite sind ebenfalls gestiegen. Dies führt zu höheren Finanzierungskosten für Bauherren.

Die Folgen sind:

- Höhere Immobilienpreise: Die höheren Baukosten werden zu höheren Preisen für neue Immobilien führen.

- Geringere Neubauzahlen: Die höheren Baukosten können dazu führen, dass weniger neue Immobilien gebaut werden.

- Verzögerungen bei Bauprojekten: Die Verzögerungen bei der Lieferung von Baumaterialien und die Verknappung von Fachkräften können zu Verzögerungen bei Bauprojekten führen.

Der Einfluss der Inflation auf die Baukosten von Immobilien spiegelt die Komplexität und wechselseitige Abhängigkeit wirtschaftlicher Faktoren wider. Diese Entwicklungen tragen nicht nur zu höheren Preisen für Immobilienkäufer bei, sondern könnten auch langfristige Auswirkungen auf das Angebot an Neubauten und die allgemeine Wirtschaftslandschaft haben.

Kommen wir zur nächsten Frage.

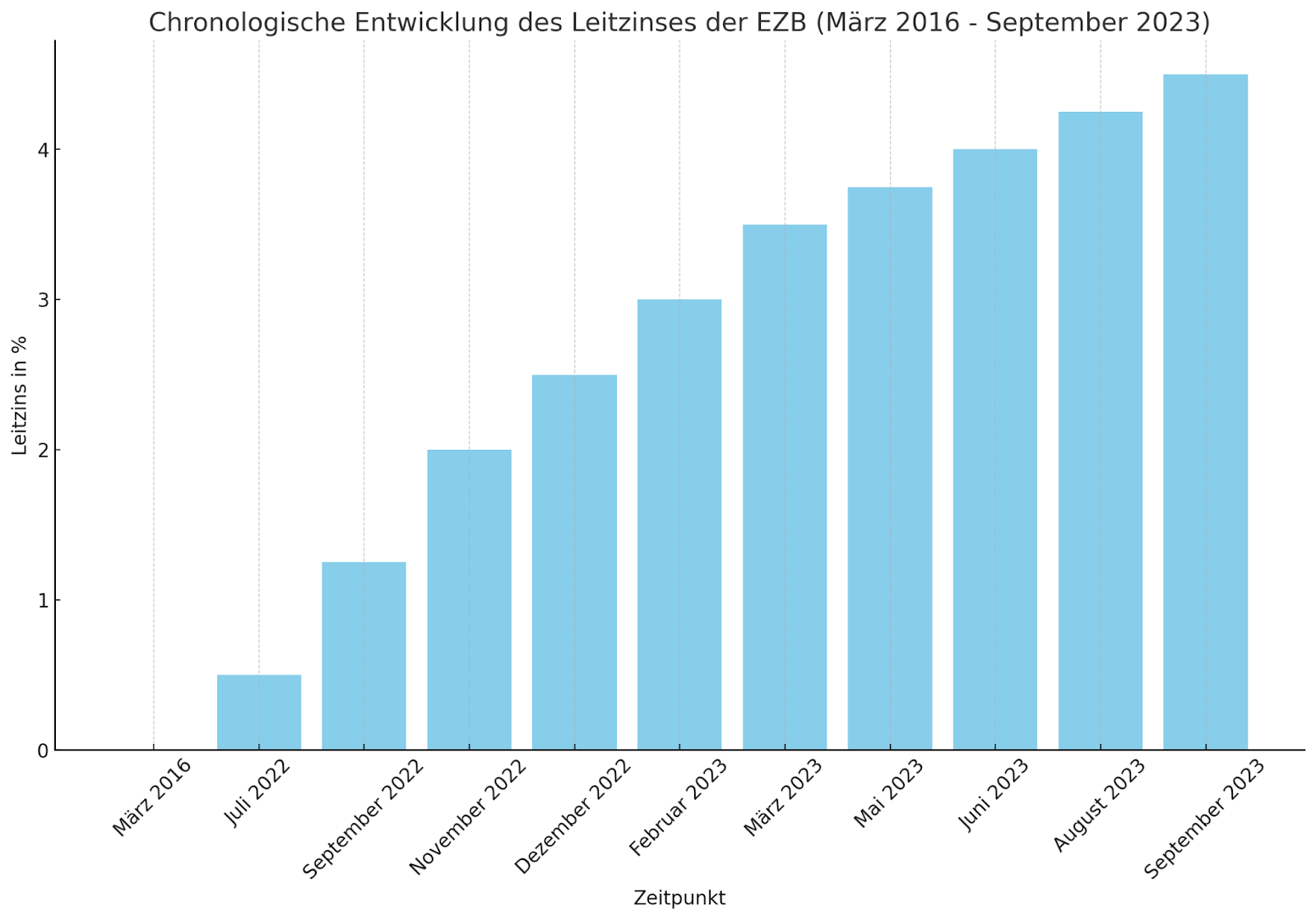

Welchen Einfluss haben steigende Zinsen auf Immobilien als Anlageform?

Datenquelle: Statista

Die Europäische Zentralbank (EZB) spielt eine entscheidende Rolle in der Steuerung der Geldpolitik im Euroraum. In jüngster Zeit hat die EZB Maßnahmen ergriffen, um der steigenden Inflation entgegenzuwirken. Eine der Hauptmethoden, die EZB zur Kontrolle der Inflation einsetzt, ist die Anpassung der Leitzinsen. Diese Zinserhöhungen haben direkte Auswirkungen auf die Kreditzinsen und damit auch auf den Immobilienmarkt.

Wie steigende Zinsen die Immobilieninvestition beeinflussen

Die Beziehung zwischen Kreditkosten und Immobilienmarkt ist komplex und wird stark vom Zinsniveau beeinflusst. Steigende Zinsen führen unmittelbar zu höheren Kreditkosten. Dadurch verteuert sich der Immobilienerwerb, was insbesondere auf potenzielle Käufer abschreckend wirken kann.

Der Zinsanstieg kann aber auch einen positiven Effekt haben, indem er die Mieteinnahmen erhöht. Dies macht vermietete Immobilien zu einer attraktiveren Anlageoption, da die Rentabilität durch höhere Mieten steigt.

Für Personen, die eine Immobilie zur Selbstnutzung mittels Kredit und variablen Zinssätzen erwerben, stellt der Zinsanstieg eine besondere Herausforderung dar. Sie sind von steigenden monatlichen Belastungen betroffen, da die Kreditraten aufgrund höherer Zinsen steigen.

Für dich als Investor bedeutet es, dass du unter umständen deine Anlagestrategie anpassen musst, um trotz steigender Kreditkosten weiterhin rentabel investieren zu können. Diese Anpassungen können eine Neubewertung der Investitionsziele oder eine Verlagerung des Fokus auf andere Immobilientypen oder Märkte beinhalten.

Wertsteigerung von Immobilien in Zeiten hoher Inflation

Datenquelle: Infina

In Zeiten hoher Inflation können Immobilieneigentümer eine Wertsteigerung ihrer Objekte erleben. Diese Wertsteigerung erfolgt in Teilen durch die natürliche Knappheit von Immobilien und die steigende Nachfrage. Außerdem führt die Inflation dazu, dass die Baukosten steigen, was neu erbauten Immobilien einen höheren Wert verleiht und somit auch die Preise für Bestandsimmobilien in die Höhe treibt.

Schutz vor Geldentwertung: Vermieten als Strategie

Für Immobilieneigentümer kann das Vermieten ihrer Objekte (auch Buy and Hold genannt) eine effektive Strategie sein, um sich gegen die Geldentwertung durch Inflation zu schützen. Durch Mieteinnahmen können Eigentümer nicht nur einen regelmäßigen Cashflow generieren, sondern auch von Wertsteigerungen ihrer Immobilien profitieren. Insbesondere in Zeiten hoher Inflation kann dies eine attraktive Möglichkeit sein, das eigene Vermögen zu schützen und sogar zu mehren.

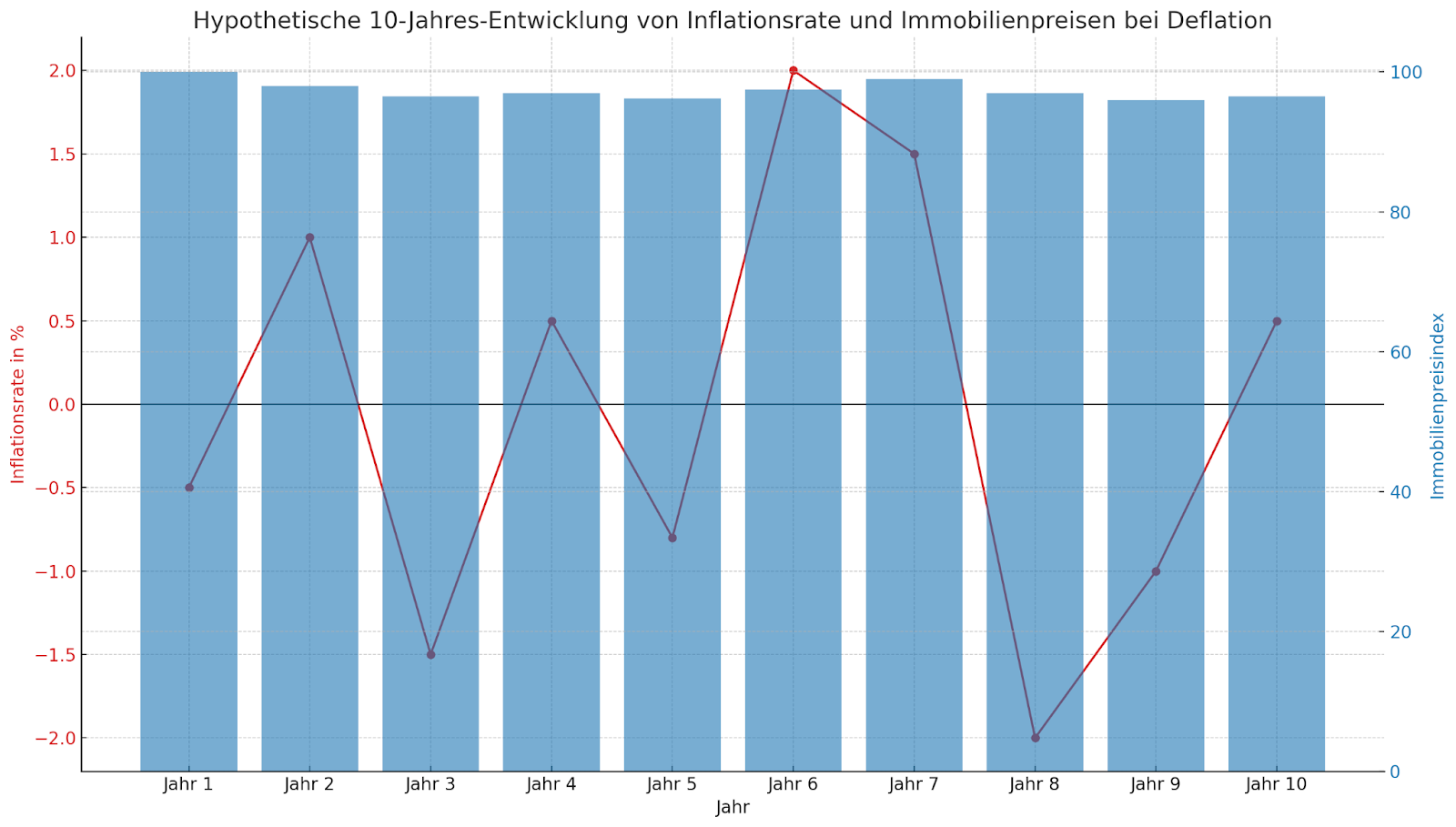

Deflation: Auswirkungen auf den Wert von Immobilien

Eine Deflation ist durch einen allgemeinen Rückgang der Preise für Waren und Dienstleistungen gekennzeichnet, was bedeutet, dass die Kaufkraft des Geldes zunimmt. In einem deflationären Umfeld kann die Erwartung weiterer Preissenkungen zu Ausgaben- und Investitionszurückhaltung führen. Das gilt auch für den Immobilienmarkt.

Wenn die Menschen erwarten, dass die Immobilienpreise in Zukunft weiter sinken werden, zögern sie möglicherweise den Kauf hinaus, in der Hoffnung, später weniger bezahlen zu müssen. Dadurch sinkt die Nachfrage nach Immobilien.

Dieser Nachfragerückgang kann dazu führen, dass die Immobilienpreise weiter fallen und die Immobilien an Wert verlieren. Unter diesen Umständen sind Investitionen in den Immobilienmarkt weniger attraktiv, da die Rendite solcher Investitionen potenziell geringer ist oder sogar negativ werden kann, wenn die Preise weiter fallen.

Langfristige Perspektiven für Immobilieneigentümer in einem wechselhaften Wirtschaftsklima

Langfristig gesehen sollten Immobilieneigentümer ein wechselhaftes Wirtschaftsklima berücksichtigen und diversifizieren, um Risiken zu minimieren. Die Investition in Immobilien in verschiedenen Lagen und Segmenten sowie das Halten von Immobilien über längere Zeiträume kann dazu beitragen, Schwankungen auszugleichen und langfristig von Wertsteigerungen zu profitieren. Eine wohlüberlegte Strategie und ein gutes Verständnis des Marktes sind entscheidend für den Erfolg als Immobilieneigentümer.

Immobilien als Inflationsschutz: Mythos oder Realität?

Viele betrachten Immobilien als Inflationsschutz. Die Realität sieht jedoch so aus, dass diese Annahme zwar oft zutrifft, Immobilien aber nicht immer und überall gleichermaßen Schutz vor Inflation bieten.

Die Lage, der Zustand, die Nutzung und das Potenzial einer Immobilie spielen eine große Rolle. Zudem wirkt sich die Inflation auf verschiedene Weise auf den Immobilienmarkt aus, was bedeutet, dass nicht automatisch jede Immobilie eine sichere Anlage ist. Trotzdem bleiben Immobilien, insbesondere Wohnimmobilien, auch in Zeiten der Inflation eine der beliebtesten Formen der Kapitalanlage.

Soldd: Eine innovative Lösung für Immobilieninvestoren in Zeiten der Inflation

In Anbetracht der zahlreichen Herausforderungen, die die Inflation für Immobilieninvestoren mit sich bringt, bietet Soldd.com eine maßgeschneiderte Lösung, die speziell darauf ausgerichtet ist, die Suche und Analyse von Investitionsimmobilien zu vereinfachen und effizienter zu gestalten.

Mit einer Plattform, die sowohl auf die Bedürfnisse von Privatinvestoren als auch auf jene von professionellen Akteuren am Immobilienmarkt zugeschnitten ist, adressiert Soldd die kritischen Probleme der zeitaufwendigen Suche und der komplexen Bewertung von Immobilien.

Warum Soldd.com der Partner Deiner Wahl sein sollte

Soldd hebt sich durch eine Reihe einzigartiger Funktionen von anderen Immobilienplattformen ab:

- Automatisierte Suchagenten: Soldd durchsucht stündlich eine Vielzahl von Portalen, um sicherzustellen, dass Investoren keine attraktiven Angebote verpassen.

- Umfassende Rendite- und Marktwertberechnungen: Die Plattform bietet fortschrittliche Filter und Analysetools, die eine schnelle Bewertung von Immobilien hinsichtlich ihrer Rendite und ihres Marktwertes ermöglichen, wodurch Investoren Zeit sparen und fundierte Entscheidungen treffen können.

- Detaillierte Lage- und Wertbewertungen: Durch Kooperationen, etwa mit ImmAzing, erhalten Nutzer Zugang zu Bankenbewertungen, die eine Einschätzung des Wertes einer Immobilie vor Finanzierungsgesprächen ermöglichen.

- Individuelles Coaching: Für Investoren, die ihre Fähigkeiten vertiefen möchten, bietet Soldd persönliches Coaching an, um sowohl die Nutzung der Plattform als auch allgemeine Immobilieninvestitionsstrategien zu optimieren.

Bist du bereit, den Immobilienmarkt effizienter und erfolgreicher zu navigieren?

Besuche soldd.com und entdecke, wie wir dir helfen können, die besten Immobilieninvestitionen schnell und sicher zu identifizieren.

Auswirkungen der Inflation auf den Immobilienmarkt in Österreich: Ein Fazit

Inflation und Immobilienpreise: Wir haben gesehen, dass Inflation in der Regel zu einem Anstieg der Immobilienpreise führt. Immobilien gewinnen im Vergleich zur abwertenden Währung an Wert, was sie zu einer attraktiven Anlage macht. Allerdings profitieren nicht alle Immobilien gleichermaßen von der Inflation. Besonders neuere Immobilien in guten Lagen können eine deutliche Preissteigerung erfahren.

Baukosten und ihre Folgen: Die Inflation treibt auch die Baukosten in die Höhe, bedingt durch steigende Preise für Materialien, Energie und Arbeit. Dies führt nicht nur zu höheren Preisen für Neubauten, sondern kann auch zu geringeren Neubauzahlen und Verzögerungen bei Bauprojekten führen.

Einfluss steigender Zinsen: Steigende Zinsen, eine Maßnahme der EZB gegen Inflation, erhöhen die Kreditkosten und machen den Kauf sowie die Investition in Immobilien weniger attraktiv. Dies kann einen Rückgang der Nachfrage nach Immobilien zur Folge haben, was wiederum die Preise beeinflussen kann.

Vermietung als Strategie: Trotz der Herausforderungen bieten Immobilien, insbesondere durch Vermietung, eine attraktive Möglichkeit, in Zeiten hoher Inflation einen Wertzuwachs zu erzielen. Mieteinnahmen können einen regelmäßigen Cashflow generieren und vor Geldentwertung schützen.

Langfristige Perspektiven: Langfristig sollten Immobilieneigentümer eine diversifizierte Strategie verfolgen. Die Investition in verschiedene Lagen und Segmente sowie das Halten von Immobilien über längere Zeiträume kann helfen, Schwankungen auszugleichen und von Wertsteigerungen zu profitieren.